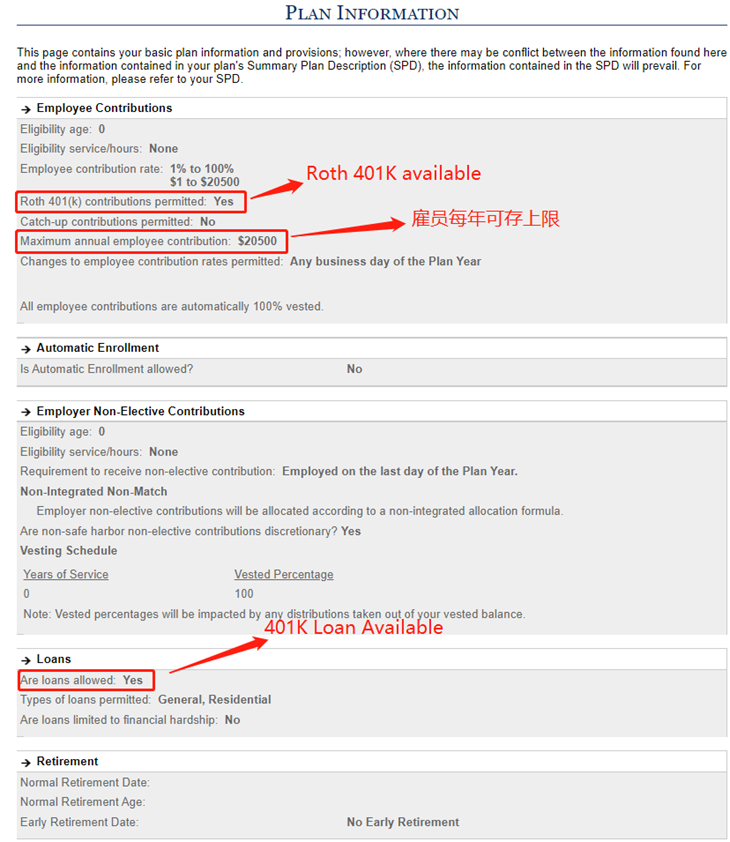

之前写了一篇《美国退休金制度介绍》介绍了美国退休&退休金的三大支柱,第一支柱是由政府主导、强制实施的社会养老保险制度,即联邦社保福利制度;第二支柱是由企业主导、雇主和雇员共同缴费的企业补充养老保险制度,即企业年金计划401K;第三支柱是由个人主导、自愿参与的个人储蓄养老保险制度,即个人退休金计划 IRA。(政府雇员还有专门的养老金计划 Pension,但毕竟只是少数人群)。而在这里提及的三大支柱里面401K是很多人退休收入的主要来源。401K分为传统401K (Traditional 401K) 和 罗斯401K(Roth 401K),首先要说明的是,你的 Roth 401K 是你401K账户的子账户subaccount, 也就是说两者并不是独立平行的关系,如果你查看自己的401K账户 Plan information,应该也能找到像下图类似的信息,这一篇着重来讲存401K 跟 Roth 401K这两者之间的区别。

一、什么是401K?

1. 起源

401K这个名字源于1978年美国《国内税收法》新增的第401条K项条款规定。简单来说401K是由雇主和雇员共同缴费建立起来的完全基金式养老保险制度。20世纪80年代之前,美国企业雇员的养老支撑主要来自于企业。企业全额承担雇员的退休金,这虽然对雇员有利,却必然加重企业的经济负担,在这样的一个背景下,催生了1978美国《国内税收法》增加的401K条款。

2. 401K账户存入机制

雇主会为雇员设立专门的401K账户,双方共同缴纳一定数量的资金存入账户(每个Paycheck会自动扣除),雇主为雇员缴费的比例由劳资双方协议确定,一般为雇员工资的3%到7%。假如说雇主match的比例最高为5%,那么你存5%或更低的比例,公司也会给你401K账户存入对应的比例,如果你存入的比例高于5%,公司也只会给你匹配存5%,这就是match的最高比例。有的公司计算稍有不同,按雇员存入的金额匹配对应的比例,比如雇员每存入$1,公司匹配 $0.5,但公司给你全年存入的会有一个上限,比如$6,000。这两种雇主的匹配方式大同小异,本质上都是一样的。

以我自己为例,我司匹配6%,也就是说假如我自己存4% ,那么公司也只会给我存4%,如果我存6%,公司也会给我存6%,但如果我存10%的话,公司也只会给我存6%。另外要说明的是,2022年401K账户雇员的可存上限是$20,500(50岁及以上可存上线是$27,000),你自己全年存入401K的钱不得超过这个数额,大家可以自己做做数学题。一般是两个配置方案,最少要把公司给你的配置限额用光,比如我至少应该存6%,另一个配置方案自然是把上限存满。为什么呢?这就涉及到要介绍401K带给我们哪些福利。

3. 401K 的福利

简单来说两点:第一,公司给你配比贡献退休金。第二,税收优惠,延迟纳税。第一条很简单,公司给你的养老福利,不存满配额就是浪费。第二条则需要说明一下401K 延迟纳税的机制。401K的税收优惠体现为延迟纳税(tax defer),也就是说401K的缴费存入的是税前工资,等到退休后从账户里领取养老金时才会征缴个人所得税。大部分人退休的时候收入水平普遍是降低的,这个时候被征税的纳税基数相对就会小很多。但是要注意的是,401K的存入本金连带投资收益在取出时都是要被税的,其实可以简单的将退休时候要取出的401K账上的钱当做你的收入,所以自然就有收入所得税。

4. 401K 领取条件

一般来说,401K账户需要年满59.5岁才可以提取,如果在这之前,除了正常缴纳联邦及州的收入税之后,还有额外惩罚性税收(10%提取的金额);在72岁必须开始从个人账户中取款,否则将对应取款额征税50%,这一条款主要是刺激消费,避免社会落入消费不足的陷阱。雇员退休时,可以选择一次性领取、分期领取和转为存款等方式使用401K帐户资金。显然401K是不鼓励提前提款的,如果是需要急用,有的401K 账户是允许借款,叫做401K loan,但是具体需要跟雇主确认你的401K账户是否支持。

以下特殊情况可以提前提取401K而不被罚款:

- 死亡或永久丧失工作能力;

- 发生大于年收入7.5%的医疗费用;

- 55岁以后离职、下岗、被解雇或提前退休。

二、401K 跟 Roth 401K有什么区别?

依然需要说明的是,Roth 401K是你401K账户的子账户,雇员一年可存的上限是针对401K + Roth 401K而言的。

|

Traditional 401(k) |

Roth 401(k) |

|

|---|---|---|

|

存入的征税区别 |

|

|

|

取出时的征税区别 |

|

退休时取出不会被征税。 |

|

取款约束 |

|

相同 |

三、401K 配置策略

- Pre-tax的traditional 401K至少要放满公司match的钱。比如公司match%5,那么至少你要自己投5%。

- 如果你的401K账户里面也有Roth 401K可选,通常而言如果你预估退休以后的收入会减少很多,或者税率会高于当前,那么多存一些Roth 401K,反之则多存到traditional 401K达到省税避税的目的。

- 如果你存满了pre-tax 401K,由于存入限制是针对401K+Roth 401K而言的,因而你不能再存Roth 401K了,如果你还想存入Roth 401K,那么可以用in-plan conversion,也就是你可以继续投放after-tax contribution,然后用in-plan conversion转换成Roth 401K

- LingoAce团购群85折 - 09/25/2023

- 如何用 Great Schools 来查询美国公立中小学的评分? - 08/16/2023

- 2022年Apple苹果黑五折扣汇总 - 11/25/2022

Pingback: 【美国退休金攻略之三】IRA 和 Roth IRA的区别与联系 – 鱼先森美国攻略

Pingback: 【美国退休金攻略之一】美国退休金体系介绍 – 鱼先森美国攻略