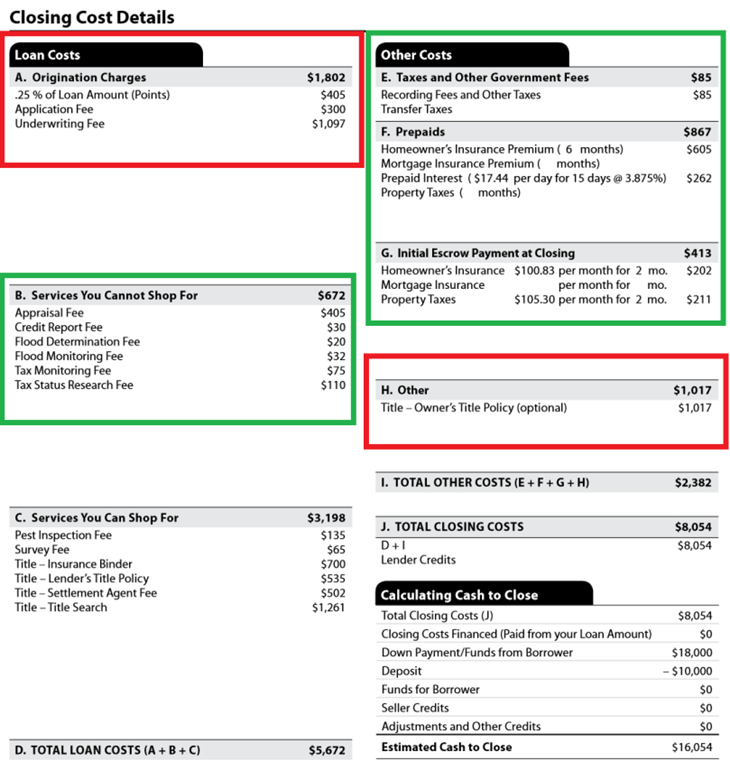

感觉先有必要铺陈一下买房的时间线。其实我们买房的过程算是非常仓促,过程简单梳理一下:五月份开始看房,六月份就确定想要买的房子。七月初联系房产经纪人,随即申请了Chase的Pre-approval。我们买的是已经建好的新房子(ready home),拿到pre-approvl后我们就跟建筑商(Builder)交了定金,然后就是货比三家找不同的Lender征询房贷,一共是比较了三家,最后选的是一个华人贷款经纪人来操作。六月中旬开始申请房贷,八月中旬得到Final approval。然后八月下旬Closing Day,大致流程就是这样,现在就言归正传来说Closing Cost了,因为买房除了要交首付,其实还有一笔重要的钱就是这个Closing Cost(过户结算费),也就是最终交房前要交的一笔费用。Closing Costs大体上分为4部分(下图是网上找的一个Closing Cost的样本):

一、Origination Fee(也即中介费)

这是贷款经纪人收取的手续费。这一项里面的费用通常是因所选的贷款经纪人(mortgage broker)和利率而异。我们通常提及的 0 point loan,就是指的没有额外的利率点数,即这一类费用为零。

二、贷款银行手续费(Lender Charges)

这一类收费因贷款银行(lender)而异,包括银行对房屋的估价费(Appraisal fee)以及银行的贷款审核费用(Lender Underwriting Fee 或 Administrative Fee)。很多贷款银行(lender)还会收诸如Tax Service Fee(确定房产地税没有被拖欠), Flood Certification Fee(查询房产是否在美联邦政府划定的洪泛区内), Wiring Fee(贷款电汇费)等等,有的贷款银行则是将这些费用一股脑包括在贷款审核费用(Underwriting Fee)中。

三、产权交割代管及产权保险的相关费用(Escrow & Title Charges)

在美国,产权交割是由中立的第三方来完成的。这中立的第三方被称为产权交割托管公司(Escrow Company)。Escrow Company受所在州的政府的严格监管,需要持有经严格审批后才颁发的专业执照才能开业。房地产交易时,买卖双方会将合同及定金交给产权交割托管公司保管,由其严格按照买卖双方的合同来执行产权及付款交割。另外,由于房屋产权(Title)易手频繁,为了确保要抵押贷款的房产没有产权纠纷,买方及贷款银行通常会要求购买产权保险(Title Insurance)。而产权保险又分为为新房主担保的保单(Owner’s Title Policy)及为贷款银行担保的保单(Lender’s Title Policy)。产权保险由产权保险公司(Title Insurance Company)开具,并收取相应的费用。各州政府对产权保险公司的监管比对产权交割托管公司的监管来得更为严格。通常产权保险公司都有相应的产权交割托管部门,但产权交割托管公司(Escrow Company)并不能直接提供产权保险的保单(Title Insurance Policy),而是要以产权保险经纪人的身份从产权保险公司(Title Insurance Company)来购得。

四、政府税收及登记费用Government Charges (Record fees & Transfer Tax)

这一类的收费因为是政府的收费,不管哪家贷款经纪(mortgage broker)来做贷款都是一样的。抵押贷款文件,在公证签字后,需要到房屋所在的县政府(county)登记(record)才有保障。为此,当地的需要到房屋所在的县政府(county)会收取相应的登记费用(Recording Fee),金额一般是按要登记(record)的文件的总页数来收,通常在$100~$150左右。比如在加州,重新贷款的话只有文件登记费用(Recording Fee)而没有所谓的登记税(Recordation Tax)。而在有些州如维吉尼亚州(Virginia)做重新贷款,还要交所谓的Grantee Tax(也称为印花税Stamp Tax),总数为贷款额(loan amount)的0.333%,这样一个30万的贷款,光印花税(Stamp Tax)也要近1千块。

五、产权保险费用 (Owner’s Title Insurance & Lender’s Title Insurance)

产权保险一般分为两种,屋主产权保险(Owner’s Title Insurance)和贷款公司产权保险(Lender’s Title Insurance)。

- 屋主产权保险, 或业主产权保险(Owner’s Policy) ,是指,一旦发生产权纠纷,保险公司负责向买房人(即当前屋主)提供资金赔偿的保险。屋主产权保险通常由房屋交易时的卖房人为买房人支付,如果买房人(当前屋主)在签合同时没有提出该要求,也可自己单独购买。

- 贷款公司保险,或贷款产权保险(Lender’s Policy),是指,一旦发生纠纷,向买房人(当前屋主)提供资金的贷款公司,其所提供的贷款金额能够如期获得偿还。贷款公司产权保险一般都是买房人购买,而且通常是贷款机构要求必须购买的保险项目。

一般买房时,若是贷款买房,则需要买以上两个产权保险若是现金买房,就不需要买贷款产权保险(Lender’s Policy), 只需要买业主产权保险(Owner’s Policy)来保护买主的财产,以避免日后买卖双方可能陷入的产权纠纷。

六、房屋保险(Homeowner Insurance 或 Hazard Insurance)

房屋保险一般指买房者为自己房子购买的保险,为最基本的保险。主要保障屋主在房子遭遇意外或突发灾难时,可得到补偿理赔来降低因灾害造成的财产损失。

- 贷款买房者:贷款银行一定会要求买房者在过户前先购买房屋保险,否则不会通过贷款。

- 全额现金买房者:虽然法律并未明文规定一定要买房屋保险,但为了避免房子发生事故所产生的损失,通常屋主也都会购买房屋保险作为保障。

- LingoAce团购群85折 - 09/25/2023

- 如何用 Great Schools 来查询美国公立中小学的评分? - 08/16/2023

- 2022年Apple苹果黑五折扣汇总 - 11/25/2022